�L�UͶ�Y�C���Ą�(chu��ng)�������ͽ��I��Ч�c�����Y�������P���о�

��ժҪ�� ���ď��L�UͶ�Y�C�������Y����ҕ��,ͨ�^����ˮƽ�����I(y��)�������ĘI(y��)������������Y���S�Ș��������Y��ָ��,�о��L�UͶ�Y�C�������Y������I(y��)��(chu��ng)������������,��z��L�UͶ�Y����ֵ���á�ͬ�r,�����Mһ��̽����I(y��)��(chu��ng)�������I��Ч���D��,���z��L�UͶ�Y�C���ڄ�(chu��ng)�������I��Ч�D���^���е�����,�Ķ��������о��L�UͶ�Y����I(y��)��(chu��ng)�����������I��Ч����ֵ���á�����ͨ�^�ռ��@���L�UͶ�Y�Ĝ���������й�˾ؔ�Ք��������������Y�¼����L�UͶ�Y�C�������ˆT���P��Ϣ,���^�����M�Ќ��C�о�,�õ������^һ����I(y��),�@���L�UͶ�Y����I(y��)���и����Ą�(chu��ng)������,�䄓(chu��ng)���������L�UͶ�Y��õ����@��ֵ,����ֵ��Դ���L�UͶ�Y�C�����I(y��)����ԃ�c���h���L�UͶ�Y��I(y��)�Ą�(chu��ng)������Խ��,��ӯ�������ͳ��L����Խ��,ͬ�rҲ���R��Ҏ(gu��)ģ�����������Y�s�����аl(f��)Ͷ�뽛��Ч���^�͵Ȇ��}���L�UͶ�Y��I(y��)��Ҫͨ�^�����Ĺ����c���I���Ԍ��F(xi��n)ӯ���ͳ��L��������ֵ,�L�UͶ�Y�C������I(y��)���I��Ч����ֵ�����ò��@�������ĵ��о�����һ�������x������,���ď������Y��ҕ��,�Ą�(chu��ng)�����������I��Ч������о��L�UͶ�Y�C���c��I(y��)���Pϵ,�S�����L�UͶ�Y����(chu��ng)�������I��ă��ݣ����,���ĵ��о����L�UͶ�Y�C������I(y��)��Ͷ�Y�x���c�����ṩ��ָ��,����I(y��)�����L�UͶ�Y���Y����,��߄�(chu��ng)�����������I��Ч�ṩ��֧��,���������L�UͶ�Y�I���M����Ч�YԴ���á����������ͷ��ɱO(ji��n)���ṩ�˸��õą��ա�

��һ�¾wՓ

��һ��(ji��)�о����������x

һ���о�����

�S���҇������İl(f��)չ�������l(f��)չģʽ���D׃�ͮa�I(y��)�{���ɞ��҇������l(f��)չ����Ҫ���ݡ�“ʮ����”Ҏ(gu��)��ָ�������ָ��¼��g��I(y��)�Ǽӿ콛���D�͡��a�I(y��)�Y����(y��u)���������P�I��ͨ�^���¼��g��I(y��)���ӵ����a�I(y��)�İl(f��)չ���Ķ����F(xi��n)�҇��������D�͡���������P�ڰl(f��)չ���҄�(chu��ng)������Ҳ�՝u������ҕ�����ք�(chu��ng)���������ĸ��¼��g��I(y��)�����ƄӇ��ҵĄ�(chu��ng)�������ͽ����҇��µĸ�����(y��u)�ݡ����Կ��������¼��g��I(y��)���҇������l(f��)չ����Խ��Խ��Ҫ�����á�Ȼ�������¼��g��I(y��)�İl(f��)չģʽ�^�£����и��L�U����Ͷ�롢�؈�Ͷ���Y��������^�L�����c���@����Ҫ���ڹĄ(chu��ng)�£�����¼��g��I(y��)�İl(f��)չ�ṩ���գ����L�UͶ�Y����һ�N����Ľ��ڄ�(chu��ng)�·�ʽ���L�U�������������܉����¼��g��I(y��)�ṩ�Y�𣬏Ķ����M���g�ͽ����İl(f��)չ��

�L�UͶ�Y�C��ͨ�^һϵ�е��Ј��{�к���I(y��)�u�����x����Ͷ�Y�rֵ�ߣ��؈���I(y��)�M��Ͷ�Y�����ɞ���I(y��)�Ĺ�ͬ�����ߡ��L�UͶ�Y���ڞ���I(y��)�ṩ�Y��֧�ֵ�ͬ�r��Ҳ����I(y��)�����ˌ��I(y��)���ĮaƷ�Ј��������ƶȡ���(zh��n)�Բ��ֵȷ������ԃ���h������I(y��)�ṩ����ֵ���ա������¼��g��I(y��)�@�ðl(f��)չ�����Y�����ڮaƷ�аl(f��)���_���Ј��ȣ�ͬ�r�����L�UͶ�Y��������YԴ�����I(y��)�����ƶȣ������I(y��)��(chu��ng)�����������������Ķ��@�ø��V韵İl(f��)չ�����Կ������L�UͶ�Y�C�����H����I(y��)�ṩ�Y�𣬸��c��I(y��)�����L�U���c��I(y��)������Ͷ�Y�c�������Pϵ��Ŀǰ�P���L�UͶ�Y���о��l(f��)�F(xi��n)����I(y��)���L�UͶ�Y�����һ������ֵ���g��Ȼ����I(y��)��ֵ�ǁ�Դ���L�UͶ�Y�C����Ͷ�Yǰ���Ŀ�x��Ч�������L�UͶ�Y�C���x����аl(f��)չ?ji��)�������I(y��)����I(y��)��ֵ����I(y��)���흓����ֵ�������@�F(xi��n)��߀���L�UͶ�Y�C���ṩ��ֵ���գ��Ķ�������I(y��)�ărֵ���@�����}��δ�нy(t��ng)һ�ĽYՓ��������峌�����I(y��)����ֵ�����_ʼ���z��L�UͶ�Y�Ƿ������ֵ���á�

��(chu��ng)����������������¼��g��I(y��)��Ч��r����Ҫָ�ˣ��M��Ŀǰ“�L�UͶ�Y����I(y��)�Ą�(chu��ng)���������ھ���M����”�@���^�c���V����ܣ������ЌW���_չ�@������о�����Ҫ���y���ڔ������ռ���̎�����y���^����ˣ���C�L�UͶ�Y�c��I(y��)��(chu��ng)������֮�g���Pϵ��һ헾������x����������(zh��n)�Ե���峹������L�UͶ�Y�Ƿ���I(y��)�ļ��g��(chu��ng)����Ӱ����ã����и�����(chu��ng)�������ĸ�����I(y��)���Ƿ���и��ߵĽ��I��Ч����I(y��)�Ľ��I��Ч�ܶ������Ӱ푣������g��(chu��ng)���ܷ��D������I(y��)�Ľ����������Ƿ�Ӱ���I(y��)�Ľ��I��Ч���@�NӰ���ͨ�^���ӵęC�Ƃ����ģ�Ӱ����ذ�����Щ���������ô�С��Σ��@Щ���DZ����о�ԇ�D��Q�Ć��}��

�L�UͶ�Y�������L�UͶ�Y�C����Ҫ�ĽM�ɲ��֣���Ͷ�Y�О�Ӱ����L�UͶ�Y�C���ķ������档�L�UͶ�Y�ҵ������Y�����������g���������������˽������أ��ǂ���ͨ�^�W��������������@�õ�֪�R�����������J֪���Д�͛Q��ӣ��Ķ�Ӱ�Ͷ�Y���J֪�c�Q�ߡ����У��J֪����Ӱ����L�UͶ�Y�Ҍ�Ͷ�Y�Ŀ���u���Д࣬�Q���О�Ӱ푛Q���ߌ�Ͷ�Y�Ŀ���YԴͶ�뼰���^���������Կ������L�UͶ�Y�ҵ������Y��Ӱ����L�UͶ�Y�C��Ͷ�Y��ӵ������^�̡��@�NӰ��Ƿ�ͨ�^Ͷ�Y��ӂ��f����I(y��)���Ķ�Ӱ���I(y��)���I�ķ������棿���Č����L�UͶ�Y�����Y���c��I(y��)���Pϵ���Mһ�������о���

�ڶ���(ji��)�о���ܼ�����

���������������Y�����о��Ƕȣ�չ�_���L�UͶ�Y�C�������Y���c��I(y��)��(chu��ng)���������Pϵ�о�������C�L�UͶ�Y�C������I(y��)����ֵ���á����⣬���Č�����I(y��)��(chu��ng)�������c��I(y��)��Ч���Pϵ���Mһ��̽ӑ��̽���L�UͶ�Y�C�����������Y�������аl(f��)�]�����á����ĵ���峃��ݰ�����

��1���L�UͶ�Y�C�������Y���Ƿ�Ӱ���I(y��)�Ą�(chu��ng)��������Ӱ���������Щ�����ô�С��Σ�

��2����I(y��)�Ą�(chu��ng)�������ܷ��D���齛�I��Ч�����D��Ч����Σ��L�UͶ�Y�C�������аl(f��)�]���ӵ����ã�

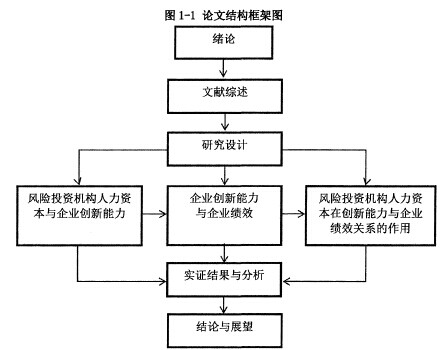

���İ��Ռ��CՓ��Ҫ�����о������_չ���C���OӋ�c��ʩ��������Ҫ���ݰ����傀�¹�(ji��)�����w�������£�

��һ�¾wՓ���wՓ���Ƚ�B��Փ�ĵ��о���������Ҫ���L�UͶ�Y�Ķ��x���L�UͶ�Y�����á��L�UͶ�Y���҇������D���c��I(y��)��(chu��ng)�����������á��L�UͶ�Y�����Y������I(y��)��(chu��ng)��������Ӱ푷���������峱������������_��������x�������L�UͶ�Y�C�������Y���Ƕȣ�̽���L�UͶ�Y����I(y��)��(chu��ng)���������佛�I��Ч��Ӱ푣���ʾ��峵���Փ�ͬF(xi��n)��ָ�����x��ͨ�^��Փ�ĵ���Ҫ���ݺͽYՓ�M��������չʾ������峵���Ҫ˼·��

�ڶ����īI�C�����īI�C���ć������P�о��_ʼ���քe��B���L�UͶ�Y�����g��(chu��ng)�¡������Y�����о����ݼ��F(xi��n)��Mһ���������L�UͶ�Y�c��I(y��)��(chu��ng)���������L�UͶ�Y�C�������Y�����о��Ƕȼ��о��Y�����Ķ����������о�����Փ���A���ڇ����īI�C���Ļ��A�ϣ����������峬F(xi��n)�ָ�������о����}����͇������о���r�M�з������Y����������о��Ƕȼ��о����ݡ�

�������о��OӋ���ڬF(xi��n)���о��Ļ��A�ϣ�������ĵ��о����O���x�����������еľ����L�U���Y��������I(y��)�ң��L�UͶ�Y�C���ң��ռ���I(y��)ؔ�Ք����������������L�UͶ�Y�¼����P��Ϣ���L�UͶ�Y�C������F������Y����Ϣ������x��׃�����������Cģ�͡�

�������C�о��Y���c�������������Ȍ����׃���M�������Խy(t��ng)Ӌ�������˽⌍�������������Y���M����ȫ��ķ������l(f��)�F(xi��n)�L�UͶ�Y�C������F������Y��Ӱ���I(y��)�Ą�(chu��ng)����������I(y��)��(chu��ng)����������ֵ��Դ���L�UͶ�Y�C���ṩ�Č��I(y��)��ԃ�c���h��ͬ�r����I(y��)��(chu��ng)������������������ӯ�������ͳ��L�������������@���ֵ���ֵ��Ҫ������I(y��)�������I�������L�UͶ�Y�C�������ò����@��

�����½YՓ�cչ��������ͨ�^�����Y���M�ЅR�������Y��Փ���о��õ�����Ҫ�YՓ����ʾ��ָ�������о�����Ҫؕ�I�����ڲ��㣬������δ���Mһ���о�Ը����

���˸���ֱ�^���w�F(xi��n)����ƪ�µă��ݰ��ţ����о��Y����܈D��ʾ���£�

�ڶ����īI�C��

��һ��(ji��)�����о��F(xi��n)��

һ���L�UͶ�Y

��20���o40����Q���Ժ��S�����`�İl(f��)չ���L�UͶ�Y����Փ�о���20���o80���֮��õ��˿��ٰl(f��)չ����ȡ���S�T���о��Y�������L�UͶ�Y���`��Ӱ푣���峵�����Ҫ�������������������������^�١��о���Ҫ�Ľ����W����W�ɂ��S���_չ���о������漰�L�UͶ�Y�ķ������档���У������W�S����Ҫ���L�UͶ�Y���ݻ��������L�UͶ�Y�ı��^���h(hu��n)�����L�UͶ�Y��Ӱ푡��L�UͶ�Y�������l(f��)չ�������@Щ����չ�_�о�������W�S�Ȅt���L�UͶ�Y�����Y��ӡ�Ͷ�Y�^�̡�Ͷ�Y��(zh��n)���c��Ч���L�UͶ�Y���s���L�U�������L�UͶ�Y�C������I(y��)֮�g�����ú�Ӱ푡��L�UͶ�Y�Һ���I(y��)�ҵ��О�����������á��L�UͶ�Y�Һ���I(y��)�ҵĂ��w������Ͷ���Y�^�̺Ϳ�Ч�����á��L�UͶ�Y�W�j�˂������_չ�о������Կ����������ڽ����W�S�ȣ�����W�S�ȵ��о����ݸ����S�������w�Ͽ��Է֞������֣��L�UͶ�Y�C���������L�UͶ�Y�c��I(y��)���L�UͶ�Y�W�j���L�UͶ�Y�c��I(y��)���Pϵ�DZ����о�����Փ���A���P���L�UͶ�Y�c��I(y��)���Pϵ��Ŀǰ��δ�нy(t��ng)һ�ĽYՓ����Ҫ�������x��Ч������ֵ���Ãɂ��^�c��

�x��Ч����֧�����J�飬�L�UͶ�Y����KĿ�����ګ@�ø؈��ʣ�����L�UͶ�Y�C����Ͷ�Y�Ŀ����I(y��)���Ї����Ҫ����I(y��)��횾߂�l(f��)չǰ���á�Ͷ�Y����ߵ�Ͷ�Y�rֵ���������L�UͶ�Y���@���L�U�Y����ˣ���I(y��)���L�UͶ�Y�F(xi��n)����ֵ���䱾�����҃rֵ�����L���෴����ֵ���õ�֧�����J�飬�M���L�UͶ�Y����I(y��)Ͷ�Y���^���ȺY�x���^�̣���Ͷ�Y����I(y��)����ֵ���ղ�����I(y��)��ֵ����Ҫԭ���L�UͶ�Y�C�������䌣�I(y��)�������Ĺ����\�ࡢ��ԃ�c���h�����c��˾������Ӱ���I(y��)�аl(f��)�̈́�(chu��ng)�¡���˾��(zh��n)�Ե��ƶ��͌�ʩ�Ȼ�Ӟ���I(y��)�ṩ����֧�֣��Լ�����������W�j���f(xi��)����I(y��)�����c�����̡��͑������ں͌��I(y��)���ՙC�����Pϵ��������I(y��)���Ј����������Ķ�������I(y��)�Ľ��I��Ч��

Engel��Kellbach(2007)ͨ�^�������L�UͶ�Y֧����I(y��)�͟o�L�UͶ�Y֧�ֵ���I(y��)�����ƽM��֮�g�ı��^���l(f��)�F(xi��n)�L�UͶ�Y����I(y��)�ګ@���L�UͶ�Yǰ���䌣����Ո���ȿ��ƽM����I(y��)���ߣ��Ķ���C���L�UͶ�Y�C��Ͷ�Y��I(y��)�r�������x��Ч����ͬ�ӣ�Caselli��Gatti��Perrin(2009)�ڌ�������L�UͶ�Y�Č��C��峺�Ҳ�ó������ƵĽYՓ����һ���z����L�UͶ�Y���x��Ч����

�ڶ���(ji��)�����о��F(xi��n)��

���^�ڇ��⣬�҇��L�UͶ�Y�I����о������o������ڲ��_ʼ���ٰl(f��)չ�������ڴ��������P�L�UͶ�Y�Ļ��A��֪�R��B����Ŀǰ���к��^������о���Ҳ���^�����Լ����P�Č��C���������Կ������҇��L�UͶ�Y���о��ă��������S����

һ���L�UͶ�Y�c��I(y��)��(chu��ng)������

���ڞ�M�������OӋ��Ŀ�ģ��҇��W����Ҫ�����ں��^���挦�L�UͶ�Yչ�_�о����о������漰�l(f��)չ�L�UͶ�Y�����g��(chu��ng)�µ����x�����ü������҇��L�UͶ�Y�l(f��)չ����r�ȣ������^�Ƕ��M�е��о��t���^�^�١�

�������(2001)�J�飬���Ը��¼��g�a�I(y��)��������½����У����g��(chu��ng)�º��ƶȄ�(chu��ng)������Ҫ�Ą����C�����L�UͶ�Y����һ�N���ڄ�(chu��ng)�£��e��Ͷ���Y��ʽ�Ą�(chu��ng)�£��܉����Ј����x���a�I(y��)���B(y��ng)���L�U��ɢ��Ч����ߡ����������YԴ��(y��u)�����á����(chu��ng)���Լ����ͽ��׳ɱ������á��l(f��)չ�҇��L�UͶ�Y���܉���M���¼��g�a�I(y��)�İl(f��)չ���M���Ƅӽ����D�͵��M�̡�

����ƽ(2003)���L�UͶ�Y�ĬF(xi��n)���l(f��)չ��r���l(f��)��ָ���L�UͶ�Y����ȫ���Խ����c�Ƽ��\���О��ݻ���څ�ݣ��L�UͶ�Y�İl(f��)չ��������“֪�R���g����”���D�������҇��������g��(chu��ng)���wϵ���l(f��)չ֪�R����������҇��C�χ���������Ҫ�����á�

Ԭ�c��(2003)����L�UͶ�Y����һ�N��(chu��ng)���ƶȣ��܉����L�U�֓������(chu��ng)�µ����á�ͬ�r�������{���L�UͶ�Y�����g��(chu��ng)������Ҫ���Ƅ����á�

�����h�d�A(2008)���о��õ��L�UͶ�Y�c���g��(chu��ng)�®a�����������P�ԡ�ͬ�r�c�l(f��)�_������ȣ��҇��L�UͶ�Y�����g��(chu��ng)�µ������h�����аl(f��)֧�������g��(chu��ng)�µ����á�����ޱ����������ʹ�Ì�����Ո������������g��(chu��ng)��������ָ�ˣ�����������Ĕ����M�Ќ��C�о���l(f��)�F(xi��n)���Č��������L��ؕ�I�ȁ������L�UͶ�Y���аl(f��)Ͷ��������࣬�f�����܌��ڌ�����Ո߀�ǽ������L���f���������L�UͶ�Y����ij�N���Ч����

��Т��(2008)�ĺ��^���^�Ƕ��M���о������L�UͶ�Y�����g��(chu��ng)�µ������M��“Ч���ֽ�”�����^���棬���ߌ�1992-2007���g�Ї������L�UͶ�Y��238����I(y��)�����о����z��L�UͶ�Y����I(y��)���g��(chu��ng)�µ�Ӱ푡������ǽ��攵��߀����唵�����Y���������L�UͶ�Y����I(y��)���g��(chu��ng)�����@��������Ӱ푣�����I(y��)�ļ��g��(chu��ng)��ˮƽ�c���ܷ�@���L�UͶ�Y�o�@���Pϵ���Ķ���C����I(y��)��(chu��ng)����������߁�Դ���L�UͶ�Y����ֵ���ã������x��Ч�á�

Smith(2009)�ڌ��L�UͶ�Y�c���¼��g��I(y��)���g��(chu��ng)�µ��Pϵ���о��аl(f��)�F(xi��n)���L�UͶ�Y�c���¼��g�����Y������I(y��)�T�������I�I(y��)������������Pϵ���@���������@�N�Pϵ����I(y��)�IJ�ͬ�A�������ó̶Ȳ�ͬ�����L�UͶ�Y���Ќ���I(y��)�ļ��g��(chu��ng)�����@���Ĵ��M���ô��⣬ͨ�^�c���y(t��ng)��I(y��)�Č��Ȱl(f��)�F(xi��n)���L�U�Y�������¼��g��I(y��)��Ͷ�Y����Ҫ���ڂ��y(t��ng)��I(y��)��

���w���ԣ�����Ŀǰ���L�UͶ�Y�c���g��(chu��ng)���о��_չ�^�����о��ɹ��^�٣������϶����ں��^��������L�UͶ�Y�����g��(chu��ng)�µ����á������҇����L�UͶ�Y�vʷ�^�̣������ī@�ô������y�����W�߄t��ͨ�^�����Ĕ����M�Ќ��C��峡����S���������L�UͶ�Y�Ŀ��ٰl(f��)չ���^������L�UͶ�Y����Ҳ�Mһ���S��������Ї��L�UͶ�Y����I(y��)���g��(chu��ng)�µ�Ӱ푵��о���

�������о��OӋ........15

��һ��(ji��)�о����O........15

һ���L�UͶ�Y�C�������Y���c��I(y��)��(chu��ng)������......15

������I(y��)��(chu��ng)�������c���I��Ч......17

�����L�UͶ�Y�C�������Y������I(y��)��(chu��ng)�������c��Ч�Pϵ�е�����.......18

�ڶ���(ji��)�ӱ��c����......20

������(ji��)ģ�͘����c׃��Ӌ��....30

—��ģ�͘���........30

����׃��Ӌ��........35

�������C�Y���c����........38

��һ��(ji��)׃�������Խy(t��ng)Ӌ.........38

һ���L�UͶ�Y�C�������Y���c��I(y��)��(chu��ng)���������P׃��.........38

������I(y��)��(chu��ng)�������c���I��Ч���P׃��........42

�����L�UͶ�Y�����Y���c��I(y��)��(chu��ng)�����������I��Ч���P׃��......42

�����½YՓ�cչ��.........57

һ���о��YՓ.......57

�����о���ʾ...........58

����Փ��ؕ�I�c����.......59

�ġ��о�չ��........59

�������C�Y���c����

��һ��(ji��)׃�������Խy(t��ng)Ӌһ���L�UͶ�Y�C�������Y���c��I(y��)��(chu��ng)���������P׃��

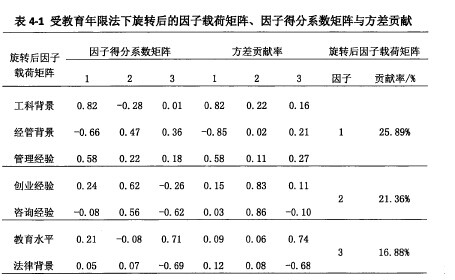

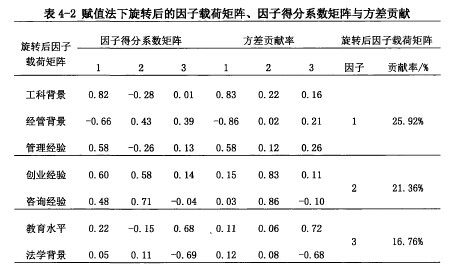

1�������Y��ָ������

�����Y�����о����^����İl(f��)չ��������wϵ�������졣Ŀǰ����峱��������g������ˮƽ�����I(y��)�������ĘI(y��)���������Y�����ؾ���Ӱ푸߹܈F꠵��Д��Q�ߣ��Ķ�Ӱ푛Q�߽Y�������Č��Ľ���ˮƽ�����I(y��)�������ĘI(y��)��������S�������L�UͶ�Y�C������F������Y����r���\�����ӷ��������������Y��ָ����CIR�������У�����ˮƽ���ó��õ��ܽ����������xֵ���������L�UͶ�Y�ИI(y��)�Ĺ������Լ����漰֪�R�I���I(y��)�����Թ���F��Г��н��ܡ������ͷ��ɽ��������ɆT������ӳ���ĘI(y��)����Թ���F��Г��Є�(chu��ng)�I(y��)����������ԃ���ijɆT������ӳ��

ͨ�^�ܽ����������xֵ���ɷN�����µĽ���ˮƽ�c���������Y�����صĽM�ϣ��ڌ������M�И˜ʻ�̎��������Stata�y(t��ng)Ӌܛ���M�����ӷ������ɂ��M�Ͼ��õ��������ӣ���Ӌ����ؕ�I�ʞ�64.12%��64.04%�քe�M�������d�ɾ�����D���õ��������r�������d�ɾ�ꇼ��÷�ϵ�������4-1��4-2��ʾ��

�����½YՓ�cչ��

һ���о��YՓ

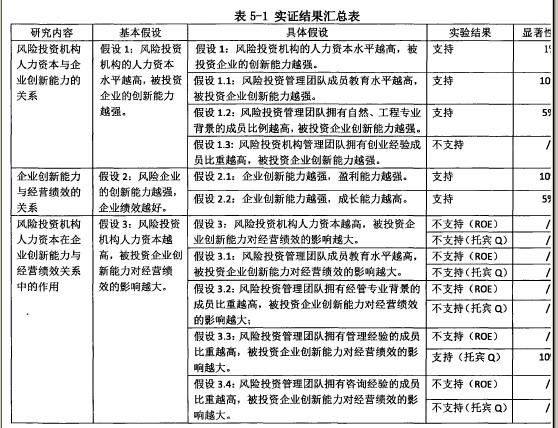

���Č��L�UͶ�Y�C�������Y������I(y��)��(chu��ng)��������Ӱ��M�����о���Փ�ď��L�UͶ�Y�C�������Y���ĽǶȣ����ý���ˮƽ�����I(y��)�������ĘI(y��)������������Y���S�Ș��������Y��ָ�����о��L�UͶ�Y�C�������Y������I(y��)��(chu��ng)�����������ã�ͬ�r̽����I(y��)��(chu��ng)�������I��Ч���D�������Mһ���z��L�UͶ�Y�C�������Y���ڄ�(chu��ng)�������I��Ч�D���^���е����á�����ǰ�W���P�������Y�����L�UͶ�Y����(chu��ng)���������о��Ļ��A�ϣ������������Փ���O���ռ��˫@���L�UͶ�Y�Ĝ���������й�˾ؔ�Ք��������������Y�¼����L�UͶ�Y�C�������ˆT���P��Ϣչ�_���C�о����õ����½Y����

���ȣ��L�UͶ�Y�C������F꠵Ľ���ˮƽ�����Ʊ����ɆT�����ɂ������Y�������Լ������Y���C��ָ��������Ͷ�Y��I(y��)�Ą�(chu��ng)���������@��������Ӱ푣��@һ�Y���Ą�(chu��ng)�������ĽǶ��w�F(xi��n)�L�UͶ�Y�C������ֵ���ã����ϼ��O�A�ڡ�

��Σ����о���I(y��)��(chu��ng)�������c���I��Ч���Pϵ�У����l(f��)�F(xi��n)��(chu��ng)����������I(y��)�ă��Y�a�����ʺ����eֵ���������P�Pϵ������I(y��)��(chu��ng)������Խ������I(y��)��ӯ�������ͳ��L����Խ�������ϼ��O�A�ڣ�ͬ�r��I(y��)���R��Ҏ(gu��)ģ�����������Y�s�����аl(f��)Ͷ�뽛��Ч���^�͵Ć��}��

����L�UͶ�Y�C�������Y������I(y��)��(chu��ng)�����������I��Ч��Ӱ��е������п��l(f��)�F(xi��n)��������ӯ������߀�dz��L��������ֵ���L�UͶ�Y�C�������Y�������е����ò������@�������ϼ��O�A�ڣ���I(y��)���I��Ч����ֵ��Ҫ��Դ����I(y��)���������c���I���ԡ�

���ĵ��о��Y���R�����5-1��ʾ��

���о��Y�����Եó����ĽYՓ�����^һ����I(y��)���L�UͶ�Y��I(y��)���и����Ą�(chu��ng)���������䄓(chu��ng)���������L�UͶ�Y��õ����@����ֵ������ֵ��Դ���L�UͶ�Y�C���Č��I(y��)����ԃ�c���h���L�UͶ�Y��I(y��)�Ą�(chu��ng)������Խ������ӯ�������ͳ��L����Խ����ͬ�rҲ���R��Ҏ(gu��)ģ�����������Y�s�����аl(f��)Ͷ�뽛��Ч���^�͵Ć��}���L�UͶ�Y��I(y��)��Ҫͨ�^�����Ĺ����c���I���Ԍ��F(xi��n)ӯ�������ͳ��L��������ֵ���L�UͶ�Y�C������I(y��)���I��Ч����ֵ�����ò��@����

�����о���ʾ

���ĵ��о��YՓ����һ���Ć�ʾ���x�����ȣ����Ğ��L�UͶ�Y�C������I(y��)��Ͷ�Y�x���c�����ṩ��ָ������@�ø��ߵ�Ͷ�Y�؈��L�UͶ�Y�C�������x��(chu��ng)��������������I(y��)��ͬ�r�����䌣�I(y��)��(y��u)���Ƅ���I(y��)��(chu��ng)����������ֵ���Ķ����C��I(y��)�߂�����Ľ��I��Ч����Σ���I(y��)���Գ�������L�UͶ�Y�C������ֵ���ã���߄�(chu��ng)��������ͨ�^���������������I�����������I(y��)�Ľ��I��Ч�������ͨ�^����L�UͶ�Y�C�������Y������I(y��)��(chu��ng)�����������ã���C��I(y��)��(chu��ng)�������I��Ч���D�����L�UͶ�Y�C�������е����ã����Ԟ��������L�UͶ�Y�I���M����Ч�YԴ���á����������ͷ��ɱO(ji��n)���ṩ���õą��ա�

�����īI��

- [1] ���,�f����,�_���h,�R����. �L�UͶ�Y�C�������Y���cͶ�Y��Ч——Ͷ�Y���Ե��н��c�{��(ji��)Ч��[J]. �|����W�W��(��Ȼ�ƌW��). 2012(11)

- [2] ���,�_���h,�R����. �L�UͶ�Y�C�������Y���cͶ�Y���ԵČ��C�о�[J]. �����ƌW. 2012(03)

- [3] ꑇ��c. �Ї���С�����й�˾�a�I(y��)��(chu��ng)�µĿ�Ч�о�[J]. �����о�. 2011(02)

- [4] ��С��. ��(chu��ng)Ͷ��˾��ֵ���յărֵ�w�F(xi��n)[J]. ���K�Ƽ���Ϣ. 2010(08)

- [5] �DZ�,�S����. �LͶ��I(y��)�߹������Y�������c���I��Ч——����������С��Ľ���[J]. ɽ��ؔ����W�W��. 2010(03)

- [6] �w��,�R�f. �L�UͶ�Y�c���й�˾���I�I(y��)��֮�g���Pϵ——���҇���С��I(y��)�����й�˾��ӱ�[J]. �Ƽ��M���c����. 2009(23)

- [7] ���P. �҇���(chu��ng)�I(y��)�L�UͶ�Y�����¼��g��I(y��)���g��(chu��ng)�µ�Ӱ��о�[J]. �Ї��Ƽ�Փ��. 2009(12)

- [8] �_�hՓ,�S����. ��I��I(y��)�������Pϵ�c��I(y��)�rֵ[J]. �����ƌW. 2008(06)

- [9] ����,�h�d�A. R&D���M֧�����L�UͶ�Y�c���¼��g�a�I(y��)�l(f��)չ——���ڵ������P�������Ї��������C�о�[J]. �о��c�l(f��)չ����. 2008(04)

- [10] ����ޱ,������. �����L�UͶ�Y�����g��(chu��ng)�����������Ч������[J]. ���g�c�Ј�. 2008(08)

���ľ�̖��9545

����朽ӣ�http://www.malleg.cn/jingjilunwen/touziyanjiulunwen/9545.html