�҇����¼��g��I�L�UͶ�Yģʽ����Ч���о�

��ժҪ�� �������磬�ƌW���g�ǵ�һ���a�������ڛQ���������͇��H��λ���������P��Ҫ�����á������¼��g��I����lչ�ƌW���g������֮һ�����҇��ı��F�������˝M�⡣�c������I��ȣ����¼��g��I�������L�U��������ĵ�������������ǰ��Ͷ��࣬���Y�����������ĸ߲��_���������������s�����������@��һ�Ͷ�Y�ߣ��������I�����Y��Ͷ�Y���O�߰lչ��������I�����lչ��һ��Ҏģ���ջ�Ͷ�Y���@ȡ���~���档�@�����L�UͶ�Y���L�UͶ�Y�ܽo���¼��g��I�İlչ����O������������҇��L�UͶ�Y�������c������Ȳ��߀�Ǻܴ�ġ����˸��õذl�]�L�UͶ�Y���҇����¼��g��I�Ĵ��M���ã����о����҇����¼��g��I�L�UͶ�Yģʽ����Ч���M���о����ڿ��Yģʽ�Ļ��A�ϣ��о�ԓģʽ�®a����Ч��������ȫ������L�UͶ�Y���҇����¼��g��IĿǰ�Ġ�r�Լ�δ�����{�������@Ҳ��ȫ�ĵĵ�һ�������c�����҇����¼��g��I�L�UͶ�Yģʽ���о��x���˚w�{�����ȵķ��������ڌ��L�UͶ�Yѭ�h�wϵ��Ҏ�ɿ��Y���J���L�UͶ�Yģʽ�������L�UͶ�Y�Y����Դ���M����ʽ��Ͷ�Y�r�c���˳�������Ҫ�ء�Ȼ��Y���Ї��F����Y���Թ�˾�c���О����������L����I�����c����˾����ʽ��֧�Ρ�IPO�˳��郞�x���Ї����¼��g��I�L�UͶ�Yģʽ������������W���ձ�ģʽ�����^���ԃ�ȱ�c����ԓģʽ�µ�Ч���о������˺��^�c�^�Y�ϵķ�������վ�ں��^�Ƕ��о��˸��¼��g��I�L�UͶ�Y���������a��ֵ�����ã�Ҳվ���^�Ƕ��о����䌦��I���g�������������ã��@Ҳ�DZ��ĵĵڶ��������c��һ�����о��҇����¼��g��I�L�UͶ�Y���~�c�������a��ֵ�Ƿ���ڷ���������Pϵ����һ�����о���I�L�UͶ�Y�Ƿ��аl�M�á��аl�ˆT��������Ո���®aƷ�����Ă���ӳ��I���g���µ�׃���a�����á����������L�����õõ����C����������I���g���µĴ��M���Ås��δ�w�F���������аl�M�ú��®aƷ����ʬFؓ���P��ԭ�������L�UͶ�Yע�����Y���Ͷ�룬�s�����˹����Ď��������Y���҇����¼��g��I�L�UͶ�Yģʽ�ҳ�δ�l�]Ч���ĸ���ԭ�����������^��˾����ʽ���^�࣬Ͷ�Y����F�ڳ��L���Լ��˳���������ͨ�����҇����¼��g��I�L�UͶ�Y��ģʽ���m���{�������ƣ��Գ�ְl�]�䌦���ҽ�������I���µ����á�

��1�� �� ��

1.1 �о��ı����cĿ��

���о����Ї���ǰ���¼��g��I�L�UͶ�Y�M�з������о���ϣ����δ���ĸ��¼��g��I�L�UͶ�Y�lչ�ṩָ���Խ��h�����ȶ��x�L�UͶ�Yģʽ�������L�UͶ�Yģʽ��������헡��ڽY���Ї����¼��g��I�L�UͶ�Y�F��Ļ��A�ϣ��w�{����ǰ�Ї����¼��g��I�L�UͶ�Y��ģʽ�������Ї����¼��g��I�L�UͶ�Y��ģʽ�c����l�_���ҵ�ģʽ�M�Ќ��ȷ��������^��ģʽ�ă�ȱ�c���Գ�֡�ȫ�����⮔ǰ�҇��L�UͶ�Y�ڸ��¼��g��I�Џ�Ͷ�뵽�\���ٵ��˳������F����Ҏ�ɣ��M���о����ڮ�ǰ���¼��g��I�L�UͶ�Yģʽ�µ�Ч������Ҫ���䌦��I���g�����Լ�ȫ���������Ƅ����Ãɷ���չ�_���C����������ԓģʽ�µ�Ч���Ƿ�õ��l�]���߳�ְl�]�������L�UͶ�Y�İlչ���_������Ч���Ƿ�õ��l�]��������ζ�����ˌ��F���ٰlչ��äĿ�հ��ճ��l�_���ҵ�ģʽ�����Ǒ�ԓ���ծ�ǰ�Č��H��r��δ���İlչҎ���m���{���҇����¼��g��I���L�UͶ�Yģʽ���Y�Ϯ�ǰģʽ���о�Ч�����܉�ĸ����ϸĸ���Ƅ��҇��L�UͶ�Y�I���Դ����������Ҳ�ȡ������ʩ���҇��F�и��¼��g��I�L�UͶ�Yģʽ�M���m��֧�ֺ����������H�ܼ��l�L�UͶ�Y����I���º͇��ҽ����ϵĝ��ܣ������ܴ��M���¼��g��I�İlչ����K�����ڇ��ҽ����L�h�������İlչ��

1.2 ������x

���о����҇����¼��g��I�L�UͶ�Y��ģʽ����Ч���ɲ���չ�_��������ʽ�c���ݡ������c���|�ĽY��ʹ���о����߾C���ԡ����¼��g��I�L�UͶ�Y��ģʽ���w�����L�UͶ�Y�Y����Դ���L�UͶ�Y�M����ʽ���L�UͶ�YͶ�Y�r�c���L�UͶ�Y�˳������Ă����棬�Ă���������F�IJ�ͬ���c���γ����ض���ģʽ���L�UͶ�Y��Ч���t�ĺ��^���^�Ƕ��M�С����^�ϣ�ͨ�^���C�������¼��g��I�L�UͶ�Y�c�������L֮�g�Ƿ�����L�ڷ����Pϵ���^�ϣ�ͨ�^���C�������¼��g��I�L�UͶ�Y�Ƿ���I�аl�M�á���I�аl�ˆT��������Ո�������®aƷ���������@��Ӱ푡�

...........

��2�� ��������C��

2.1 �L�UͶ�Yģʽ�о��C��

���P�L�UͶ�Y���ϻ��Ƶ��о���Paul Gompers��Josh Lerner��1999���������L�UͶ�Y�ϻ����µ��a��Ӌ���M�з������a���C�ƞ�ʲô��Ҫ��������ϻ����µ�Ͷ�Y�߱�����������ƶȁ����ƹ����ߡ��xȡ�� 419 ���ӱ������@ʾ�����_ʼ�Ҕ����^С�Ļ�����a������������������Ԍ��I�������ò������У������IJ�����Ҳ�����a��Ӌ���Ĺ̶�����������С�̈́��O������I���f������һЩ������߀�@ʾ������a��Ӌ���c�I��֮�g�]���Pϵ������Ҳ�C���ˌW��ģ�͵ļ��O�������L�UͶ�Y�ҹ��Y�Ķ��ٌ���I�������ò������@������������ں��u��������ϻ������a����������ƶ�����Ҫ�f��һ�����ܰl�]���õġ�

2.2 �L�UͶ�YЧ���о��C��

���ж����о�Ҳ�ж����о������c�о��L�UͶ�Y�ڇ�������ΰl�]���õġ����������w����1999��վ�ں��^�ĽǶ��о��L�UͶ�Y���W������Ӱ푡���Ҫ���F���Ă����棺��һ���o���¼��g��I�ṩ�Y���Ƅ����С����������Y�����룬ʹ����С���¼��g��I�ҵ��˰lչ�C�����ڶ������c�L�U��I�Ľ��I�������L�UͶ�Y�M���L�U��I��ͨ�^��ϯ�������L�U��I�������شI�Q��������h�����ڌ�����I��ؔ�Ո��������ؔ�ՠ�r���o�������Ľ��h�ȡ��������������{���a�I�Y�������¼��g�a�I��Ѹ�ٰlչ�����M�W�ތ��F�еĮa�I�Y���M���{�����YԴ�õ���Ч�����ã��Ķ����ӽ������������ġ����M�͘I���S�����¼��g�a�I�ij��L���������µ���I�Q�������DŽ�������ľ͘I�C�����R܊����2008��վ�ں��^�ĽǶ����Ì��C���������о��������L�UͶ�Y�c�������L���Pϵ�����ø��m������z���z��L�UͶ�Y�c�������a��ֵ�� GDP ���Pϵ�������Y���@ʾ���L�UͶ�Y�c�������L���������P�Pϵ�����Pϵ�����_0.8824���M�ϳ̶Ȟ�0.8185���^�ߣ�Ҳͨ�^��T�z���C�Y����C���L�UͶ�Y���M�������L����Փ��

�� 3 �� ���¼��g��I�L�UͶ�Y��Փ���A........................................ 14

3.1 ���¼��g��I�ĺ��x������.............................. 14

3.1.1 ���¼��g��I�ĺ��x...................................... 14

�� 4 �� �Ї����¼��g��I�L�UͶ�Y��ģʽ�о�.................... 22

4.1 �L�UͶ�Yģʽ�Ķ��x�;��w�Ⱥ�.......................... 22

4.1.1 �L�UͶ�Y���Y����Դ..................... 22

�� 5 �� �Ї����¼��g��I�L�UͶ�Yģʽ�µ�Ч���о�............................. 32

5.1 ���¼��g��I�L�UͶ�Y��Ч������........................................ 32

5.1.1 �����Ȱl�_���Ҹ��¼��g��I�L�UͶ�Y�� GDP ��Ӱ� ................... 32

��5�� �Ї����¼��g��I�L�UͶ�Yģʽ�µ�Ч���о�

5.1 ���¼��g��I�L�UͶ�Y��Ч������

��Փ���J����¼��g��I�L�UͶ�Y���H�������a�I������Ҫ�صĹ��ܣ�߀���m�������L�U����ɢ�L�U�����¼��g��I���L�UͶ�Yͨ�^�������ľ͘I�C���M�������N����������L��ͨ�^�lչ���¼��g��I�M�����Ӽ��g�о��c�_�l��֧�����@Щ�������ҽ������L������С��ؕ�I�� �F���и��¼��g��I�L�UͶ�Y�� GDP �Ƿ��д��M�����أ������ܣ�2006���������������C�����˸��¼��g��I�L�UͶ�Y�c�����������L���Pϵ��������1990~2003����L�UͶ�Y�~�����cGDP��������ӱ��M�Ќ��C�������ø��m������z���ó��L�UͶ�Y�c GDP �ǻ���Ӱ����صģ�Ҳ�����f���¼��g�L�UͶ�Y�İlչ���M���������L�������^�������������L���Mһ�����Ӹ��¼��g��I�L�UͶ�Y����lչ��

5.2 �Ї����¼��g��I�L�UͶ�Y�� GDP Ӱ푵Č��C����

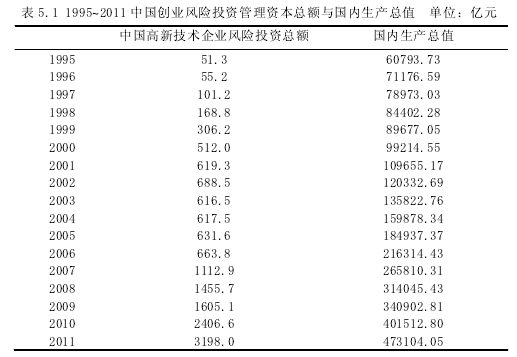

�����Ї����I�L�UͶ�Y�lչ����ṩ�Ĕ��������҇����¼��g��I�L�UͶ�Y�~�ĽyӋ�H��2003���_ʼ�������2003����2011���M���о������ژӱ����O�٣����C�����x�������ټ��Ͽ��]���Ї����I�L�UͶ�Y�^�ֶ���Ͷ�Y�ڸ��¼��g��I���������Ї����I�L�UͶ�Y�lչ��湫���� 1995~2011 ����Ї����I�L�UͶ�Y�����Y�����~����Ї����¼��g��I�L�UͶ�Y���~�Ĕ�������ͬ�r�Ѽ����Ҕ����W�yӋ��1995~

2011�������a��ֵ���������5.1��ʾ��

.............

��6�� �YՓ�c���h

���о����Է����L�UͶ�Yģʽ���M�������Ї����¼��g�L�UͶ�Y�F��о����Ї���ǰ�ĸ��¼��g��I�L�UͶ�Yģʽ��Ȼ���ö�����������ԓģʽ�����Һ��^��������I�^���µ�Ч�������ͨ�^Ч���ҳ���ǰģʽ���ڵĆ��}�������ģʽ�{���o��ָ���� ��1��ͨ�^���Y�������L�UͶ�Yѭ�h�wϵ���F����Ҏ�ɣ��о����L�UͶ�Yģʽ���w�����Y����Դ��Ͷ�Y�r�c���M����ʽ���˳������Ă�Ҫ�ء��ٽY���Ї��ĬF��о����Ї����¼��g��I�L�UͶ�Yģʽ���Թ�˾�c���О����������L����I�����c����˾����ʽ��֧�Ρ�IPO�˳��郞�x���Ї����¼��g��I�L�UͶ�Yģʽ��ԓģʽ���Ѓ��cҲ����һ��ȱ�c���д����M�� ��2���Ї���ǰ�ĸ��¼��g��I�L�UͶ�Yģʽ�_�����������a��ֵ�a��Ӱ푡����^���L�UͶ�Y�~�c GDP �M�� ADF �z�ͅf���z�l�F�҇����¼��g��I���L�UͶ�Y�_������ GDP �����������ǣ��������a��ֵ�ܵ���Ӱ�����̫�࣬�Άο��]ֻ���L�UͶ�Y������Ӱ푮�Ȼ�Dz���ģ����������r��ԓ����ȫ�档�������a��ֵ��Ȼ����Ҳ������ֻ�����L�UͶ�Y�������L�UͶ�Y���鎧�� GDP �ĺ���֮һ������������L�UͶ�Y�ڴ��M��I���ИI�����������İlչ�ϵ����ã��l�]�����Ч�á������c����l�_������ȣ��҇��L�UͶ�Y������ֱ��߀���g�ӵ�Ӱ푶�������Щ�������@�ı��F�����L�UͶ�Y�I�c���¼��g�I�İlչ�������룬������������������Ȼ��ȻҲ���^С���������R���L�UͶ�Y�� GDP ��Ӱ�ʮ����Ҫ��Ҫָ���L�UͶ�Y�I�İlչ�������L�UͶ�Y�I�ķ��s���Ԅ������Ľ���Ч����

...........

�����īI:

- [1] �����,����h,�O���. �҇��L�U�Y��Ͷ�Y�A�κ��Ƽ��؈����——���ڄ��I���Ј��Č��C�о�[J]. �������}̽��. 2013(09)

- [2] �ϐ�. �����¼��g��I�����L�UͶ�Y��˼��[J]. ��������ƌW. 2012(04)

- [3] ��¶. �P���҇��L�UͶ�Y�C���M���Y����̽ӑ[J]. ���ڰlչ�о�. 2012(02)

- [4] �Ҋ��. �L�UͶ�Y�ܴ��M���¼��g��I�ļ��g����?——�����Ї����I�����й�˾�Ľ���C��[J]. ��������. 2011(02)

- [5] �ǽ���,������,��Т�A. ���I��I�����c�L�UͶ�Y��˳���ʽ�x��[J]. �ƌW�W�c�ƌW���g����. 2011(02)

- [6] ����,�����. �L�UͶ�Y�����g���������������о�[J]. �Ƽ��M���c����. 2009(23)

- [7] ���,���_��,�S혾w. �L�UͶ�Y���������Lؕ�I����Փ���x——����������[J]. �Ƽ��M���c����. 2009(17)

- [8] �����i. ��ǰ�҇��L�UͶ�Y�������R�Ć��}�������о�[J]. ؔ���о�. 2009(09)

- [9] ����,�h�d�A. R&D���M֧�����L�UͶ�Y�c���¼��g�a�I�lչ——���ڵ������P�������Ї��������C�о�[J]. �о��c�lչ����. 2008(04)

- [10] �x����,�ηf��. Փ�L�UͶ�Y����I���g���µĄ����C������[J]. �A�|��������. 2008(04)

���ľ�̖��9569

����朽ӣ�http://www.malleg.cn/jingjilunwen/touziyanjiulunwen/9569.html