�����˾���H���ջI���ă��ڃrֵ�c���ڷ������о�

��ժҪ�� ���ջI������I����,�e�Ƕ��չ�������Ҫ���ݡ����H���ջI�������罛�����H����ȫ�lչ����Ȼ�a��ͱ�Ȼ�Y��,�LJ�����I���ջI���������������չ��������֪,�����罛�����_��,�����˾�������dz���Ҫ�Ľ�ɫ,���Ƅӽ���ȫ����Ҫ����������֪���Ŀ����˾���^�ѽ������ڰ��佛�I��ӵķ����U�������̎���N�ИI�����������Ŀ�ĺͶ�ؓ��͵�Ը��,�Q���˿����˾�ч��H���ջI�����鹫˾��������Ҫ���ݺ��ֶΡ�ͬ�r,��������������ƶȡ��Ј��l������������ƶȡ����ơ���R���ơ������Y�����ߵȷ�����ڵIJ,Ҳ������˾���H���ջI���ṩ�˾���g�͌��ٷ��������ď�������H���ջI��������������P��Փ����,�U���˿����˾���H���ջI�������x�̓rֵ,�����˿����˾���H���ջI���Ŀ��п��g�ͻ�����������ͨ�^������Փ���҇������˾���H���ջI���Ěvʷ�lչ���F����ڵĆ��}����Q�Ĵ�ʩ��,���҇������˾���_��������Շ��H���ջI��������,�����x����H���ջI���ķ���,�ӏ����H���ջI���Ĺ����ṩ����Ď�������Ч�Ľ��b�����,���������Y���ĵĽYՓ,�f�����Ĵ��ڵIJ��㡣�����J����S���҇������˾���H���ջI���W�g�о��IJ�������,����ɹ��IJ����Ƴ�,���H���ջI�����I�ˆTˮƽ�IJ������,�҇������˾�ڇ��H���ջI������lչ���g��,�ڲ��h�Č����҇��،�����ӿ�F��֪���ġ����缉�Ŀ����˾��

��һ�¾wՓ

��һ������

ȫ����Ȼ���Fһ�w����֣�����֮�g�Ľ��������������У���������ģʽҲ���Ӷ��ӻ��������˾���@�N�h���Б��\�����������˾������������әC����˿����˾���������g�Ķ��Ʋ�����N���������M�о����о������ã������f���H���ջI�����ǿ����˾���չ�������Ҫ���ݡ�

�҇��M��WTO���Ї���������c�����H�ֹ��wϵ��������I�ɞ���I���c���H�ֹ�����Ҫ;��������څ���ҵć��H�����h���£��挦���s�ć��H�����ƶȼ��^����صĿ�����I��ؓ�����H���ջI���ɞ��҇������˾�lչ���˼������Ҫ���}��

Ȼ������ǰ�҇������˾�ڇ��H���ջI����������S�����}�����ȣ��{����δ�ձ�����ջI�������R���_չ���H���ջI����߀ֻ���ٔ����͇��С���I��I���S��{���������{�����R�������@������͵��©���F����أ��������M�Ї��H���ջI���������ܶ��Č��`�����ࡣ��Σ��S����I�ĕ�Ӌ������ֻ�����˕�Ӌ�ĺ��㹦�ܡ��ṩ��Ӌ��Ϣ�Ȼ��A�����������ճɱ��Ŀ��Ʋ����Ǻ����⣬�]�����R�����ջI������Ҫ���c��Ҫ�ԣ��������ˆT�t�J�鶐�ջI���c����o�P���nj���ؔ�ղ��T��؟�������˶��ջI��Ҫ�����ˆT�cؔ���ˆT��ͬ�f����Ҫ�]�й����ˆT���c�Ķ��ջI�������з����Ժ�Ŀ���ԣ��]��ؔ���ˆT���c�Ķ��ջI�������Мʴ_�ԡ�ֻ�Ѓɷ���ϣ��������^���^�f�{�m���������ƶ���������Ķ��ջI��������������ڇ��H���ջI���Č��I�ԣ���Ҫ������ؔ��ˮƽ��߀Ҫ�˽����Ϥ���H���պͽ���֪�R��֪�Ը����Ķ����ƶ��c���ɷ�Ҏ��ǡǡ�҇��@�������B�˲ŵ��wϵ߀�������ƣ������@Щ���I֪�R�͘I���������˺��٣�����Č��I�ˆT���y�����M���γ��ˌ��I�˲�ȱ���ľ��档�����҇����H���ջI���I���кܴ�İlչ���g���҇����Ӵ��H���ջI�����о����ȣ��Mһ�������҇������˾���H���ջI���Č��`���Ķ��ӿ��҇������˾��������IJ�������ˣ��҇��б�Ҫ�о������˾���H���ջI������Փ�c���`����ȡ��Ҏ���L�U�����҇������˾���H���ջI���ṩ�����x�Ľ��b�c������

�ڶ����о����������x

��ǰ����Ʒ���Y���̈́ڄյ������緶���ȵ����Ӻ��D�ƣ���ʹ��������֮�g��ϵԽ��Խ�o�ܣ�����ȫ�lչѸ�ͣ����H���վ���Ҳ������罛�������������Զ�׃��ʮ�֏��s������ԁ������������^���Ƹĸ�lչ�ܿ죬���w�������������½������ǣ����ҵĸ�����ȫ����ͨ؛��Û�ļӄ���ʹ�ü{���˵����P����ؓ�����H�ϼ����ˡ��c��ͬ�r���������ܶ������ʹ�ʩԽ��Խ���ƣ��S�������ڇ��������ж��ƶ���һϵ�з��ܶ�Ҏ�������磬ᘌ������˾�ܶ��F������������Ӣ���������Ⱥܶ����������{���˿����˾�ăȲ��M���Y�������ƶ��˺ܶ����Ɨl��Դˁ��Ƽs�ܶ��F����˿����˾��ȡ�ö��Ճ��ݴ��������Յf���ṩ�ă��ݴ����Լ�ȡ���y���J������ȷ�����y�ȼӴ����⣬����߀�ӏ����ڶ������ܷ���ĺ����c�f�{���ӏ��ˌ������˾���I��ӵĹܿأ��Ķ�ʹ�����˾�ܶ����R����������y������

���H���ջI�����҇����p�Ŀ����˾���f��һ��н�µ��I���S���҇��C�χ����ď���Խ��Խ����Ї���I�������⌤��lչ���@���lչڅ�ݱ����ӏ��҇��ڇ��H���ջI���I����о���ʮ���Б��Ãrֵ�ġ����ĸ��������˾���⽛�I���lչ�������ć��H���Ն��}�����҇������˾���H���ջI�����}չ�_�о������D���҇������˾�ṩһЩ˼·��ָ���������҇������˾������ѵĶ��ջI���������Ķ��ӏ��҇������˾�ć��H��������Ӱ�����

�ڶ��¿����˾���H���ջI���ĺ��x�̓rֵ

��һ�����ջI������İlչ

���ջI���ĸ���v��һ���������Ƶ��^�̣����@���^���У���ͬ�ČW�ߏIJ�ͬ�ĽǶ��U���˶��ջI���ĺ��x��

��ķ����Ӣ�����hԺ�h�T�����J������������ɿ������U������ô�Ͳ������������U�����@һ�^�c����l���Ķ��վ��L�V��˹��һ����‘���������_��B�^����ʾ֧�֮����˵�������Ҳ�����κ��˶����������������U����@һ�^�c����õ��ˏV���J�ɣ�Ӣ���ȇ����ں��m��Ƶİ����ж�Ԯ���@һ�������ЛQ���@�����f�Ƕ��ջI���������ѿ��

���m�ڡ����H�����o�R��һ���Ќ����ջI���M�������_���x��“���ջI����ָͨ�^�{���˽��I��ӻ����ջ�ӵİ��ţ����F�U�{��͵Ķ���”���@�c��ķ�ֵ��^�c��һ�µġ�

��������÷��˹��ʿ�c���˹�ͬ��ɵġ���Ӌ�W���У�Ҳ�����ջI�������˽�ጣ������J�鶐�ջI����Ŀ���Ǟ������U�������f���U�������“�˂��ڷ��ɷ����Ⱥ��������Լ��Ľ��I��ӣ����_�����U����Ŀ��”�@һ�О��ӱ�ж��ջI�������ˣ�����߀�������������ٝh�µ���Փ������Փ����֧�֣��h�������f�^��“�˂������Լ��Ļ�����_���Ͷ�ؓ��Ŀ�ģ��ǟo��ָ؟�ġ�ÿ���˶������@������”

�����J�飬���ϸ��N�����ջI���Ķ��x�M�ܱ�����ͬ�����������·�����һ�µġ����ȣ����ջI���ǺϷ��ģ������Dz��`���ģ��@���c�Ƿ�͵���и����ą^����ֻҪ�{���˵ļ{���О鲻����������ֹ����ô���ҾͲ�����ֹ���{���˾��Й��M�лI���Ͱ��š���Σ����ջI����Ŀ���ǜp���U�������t�U���������F��Ͷ���ؓ�����ٴΣ����ջI�����ֶ������Ƕ�N�����C����һ��ģ����ǽ��^����Ӌ���Ͱ��ŵġ�����ջI���l���ڼ{��������֮ǰ���������ڽ��I���֮�����������ֶθ�׃ԓ���I��Ӽ��Y�����C���������ķ����Ͽ������ջI�������ǺϷ��ģ�����Dz��`���ģ��Ķ��ų��˶��ջI�����`���ԡ�

�ڶ��������˾���H���ջI��������

1974�꣬���χ���������������M�ɵČ���С�M�����Q�h���Q���χ��yһ����“�����˾”�@һ���Q��“�����˾”�������x��ָ�Ա�������أ�����������O���֡��ӹ�˾�������H�����a�ͽ��I��ӣ����γ�һ���̶ȵĉŔ��λ�̓��ݵİl�_���ҵ���I�F��˾��Ŀǰ�������˾ͨ��ָ�ľ��Ǿ���ȫ���Խ��I���Ժͽ��I��ӣ��ڶ��������O���������a���I��ӵķ�֧�C�������������yһ�{��ȫ���Խ��I��܃ȵĴ�����I����1993��yӋ��ȫ������˾���^37000�ң��亣���֧�C����Ӌ17�f��֮�ࡣ��1982���������˾Ѹ�Ͱlչ���ѳɞ���H���������g���Q�������Ӱ푵������������H���ջI��һ����f��ָ�{���˞��ˌ��F������������ڲ��`���F�ж��Ƽ����P���ɡ���Ҏ��ǰ���£�������ø������ƵIJ�͇��H���Յf����ȱ�ݣ�ͨ�^�D���r�ȸ��N���������\�����̶ȵp�١�������ؓ�����t�{���Ľ����F��ͽ�����ӡ��c����һЩ�ǿ����˾����^�������˾�ć��H���ջI�������ׂ�������

һ�������˾���H���ջI����Ŀ������

�����˾������������ԣ�ʹ�ÿ����˾���P������Ⱥ�w���ӏ��s��������’����˾��ȫ����Թ���ģʽʹ�üӏ������������P�ߵąf���@���Ȟ���Ҫ��ֻ�д_���˸����P�������Ы@���ˑ��е������ؔ����Ҳ����ͨ�����f��“���P��ؔ�����”�������˾���ܳ��m��������ǰ�lչ���������ڸ��������P����վ��������ͬ������֮�g�������Еr����_ͻ���������L���Pϵ����˾���κν��I�Q���߷�ᘑ��Զ��o��ͬ�r�M��������Ҫ���ˇ��H���ջI����ؓ���{��ì�ܡ�ƽ�����������؟�Ρ����@���Ƕȁ��f�������˾�ć��H���ջI�����Άξ���ؔ�����ܣ�߀Ҫ�����{��ì�ܵ��ܣ���˱ȇ��ȹ�˾���ӏ��s���漰�������ӏV��������Ҳ���ӾC�ϡ��@�͛Q���˿����˾�Ķ��ջI�����dž�һ�ć���ij�ӹ�˾��ij��Ŀ�ˣ����Ƿ����ڿ����˾�����w����Ŀ�ˡ�

���������˾���H���ջI���ĭh������

�c���ȹ�˾��ȣ������˾���R�ć��H���խh�����ӏ��s��׃�����ȣ����������չ�ݠ���Ҏ����ͬ����Ҫ���������ݠ��ԭ�t�������ݠ��ԭ�t�Լ������ݠ��ԭ�t���������Լ��������ƫ���x���m���Ķ��չ�ݠ�ࡣ��Σ�������H�؏������ķ�����ͬ�������ڱ���������Ҏ�������؏������Ĵ�ʩ�������ⶐ�����۳����͵��ⷨ�ȣ������@Щ��ʩ���Ǹ�������������r�x��ģ����Բ����������ʲ�ͬ������߀��“���ɸ�”��“�ܶ���”��“���վG��”�Ĵ��ڣ���ɇ����g��ؓ�ߵͲ�ͬ�Ŀ��^��r��

�����¿����˾�M�Ї��H���ջI���Ŀ����Է���.......14

��һ�����ƵIJ.....14

һ�����N�IJ�ͬ.....14

�������ʲ�ͬ....14

������ǰ�۳��Ŀ��ͬ.....15

�ġ����Ճ������߲�ͬ....17

�����¿����˾�M�ж��ջI�������ڷ���.......22

��һ�������D���r�ܶ�......22

һ���D���r�ıܶ�Ч��......22

���������˾���D���r�ľ��w�\��.....23

���������˾�����D���r�����ܶ��ă��ӷ���...26

�������҇������˾���H���ջI�����ڵĆ��}�ͽ�Q�k��.....39

��һ���҇������˾�İlչ......39

�ڶ����҇������˾�ڇ��H���ջI������ȡ�õijɿ��ͽ�——��{����������.....43

�������҇������˾�ڇ��H���ջI��������ڵĆ��}.....48

�������҇������˾���H���ջI�����ڵĆ��}�ͽ�Q�k��

��һ���҇������˾�İlչ

�ĸ��_�������Ї�����һ�����ֱ��Ͷ�Y�Ľ��ܴ��׃���ˌ���ֱ��Ͷ�Y��������Ǐ��������ֱ��Ͷ�Y���İlչ�Ї���׃���ˌ���ֱ��Ͷ�Y�~���İlչ�Ї��ҡ��҇��Ŀ����˾���nj���ֱ��Ͷ�Y��ӵ��О����w�����Ԍ���ֱ��Ͷ�Y�~������������һ�����淴ӳ���҇������˾��Ѹ�Ͱlչ��

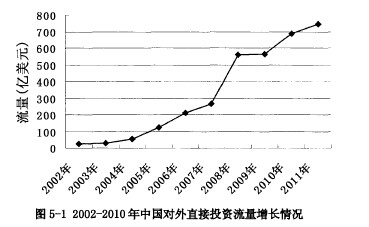

2011�꣬�Ї�����ֱ��Ͷ�Y����746.5�|��Ԫ���^�������L8.5%�����У������ɱ�Ͷ�Y313.8�|��Ԫ��ռ42%������������Ͷ�Y244.6�|��Ԫ��ռ32.8%��2011��ĩ���Ї�����Ͷ�Y�����_��4247�|��Ԫ����5-1���D5-1������ӳ����ʮ����Ї�����ֱ��Ͷ�Y��Ҏģ�Լ����L�ٶȡ�

�҇������˾����Ҫ�Č���ֱ��Ͷ�Y�����w�����ں����Ӱ�������������ӏ���������������M��ӮaƷ������CCE��˾���뼯�F����10�|Ԫ��ُ��������˾��36�|Ԫ�߃r���M��ُ�����m���ļ���������ѩ�ɿˣ��½��ւ����A�鹫˾����Ӣ��������130�|Ԫ�U��Ͷ�Y�����У���һ�ع����й�˾��ُ���մ��~˹�ع�˾���f�_��˾��ُ����Ժ���ѳɞ齛�䰸����

�����½YՓ

��һ���о��YՓ

���罛�����H����ȫ�lչ�Į����ּ�δ��څ�ݣ��Q���˿����˾�����罛�����_���^���w�ĵ�λ�������˾�\��M���ܵؽ��ͳɱ���������ؓ�ɱ������̶ȵ،��F����������ӏ������������������^��֮���H���ջI�����܉��ṩ�Ŀ����Կ��g�����÷����̓rֵ���ܣ�ʹ�Ç��H���ջI���،���������˾�����҇������˾���I��������̓��ݵ���Ҫ�M�ɲ��ֲ��l�]��Ҫ�����á�

���ȣ����H���ջI���ǿ����˾�\�I��������Ҫ���ڿ����˾�Ȳ����oՓ�����Y�a߀�ǟo���Y�a�Լ������О�ăr��ͨ����ͨ�^�D���r���Ȳ����r�����_���ģ���ͨ�^�r��ĸܗU���ã��M�й��������ɹ���Ŀ�ˡ����Ե̓r���롢ռ�I���H�Ј���

��Σ����H���ջI���ǿ����˾���������L�U����Ҫ��

�ٴΣ����H���ջI���ǿ����˾�p�ⶐ��ؓ������Ҫ��

����H���ջI�����҇������˾�sС�c���H֪�������˾֮�g���x��߸���������Ҫ���҇������˾��Ҏģ�����ļ��g��Ʒ�Ƶȷ����c���H֪�������˾֮�g���ںܴ���x���ڇ��H���ջI������Ҳ��ռ���ݡ��H�͇��H���ջI�����ԣ��҇������˾���o�c�߶���ҕ��ӭ�^�s�ϣ������҇������˾���H���ջI�����������g���пɞ顣

�ڶ��������cչ��

�����҇����H���ջI���������Փ�о������������҇������˾�ڶ��ջI������Č��`��̎�����A�Σ���������Ķ�������������̎��׃�����lչ�����Ƶ��M���У����ԣ���������Փ�����ϣ������ò��ϡ�������ȫ���ԡ�ǰ�����϶�����һ���ľ��ޡ����⣬���H���ջI�����������ļ��������w�h������߀��Ҫ�����о������ڹ�˾ͨ��������ؔ�ռ������ܣ�����ȡ����I���w���ö��ջI�������Ĕ����^�����y��ֻ��ͨ�^һЩ���䰸�����M���f�������P�����ţ��S���҇������˾�lչڅ����죬���и����S������Ϣ�Ͳ��Ϲ��҂������ջI���I���M���о���

Ŀǰ���҇���������ڶ����w���҇������˾�lչѸ�ͣ�Ӱ������������揊���҇������˾�����ջI����������ҕ�̶�Ҳ�ڲ����������@�Ĵ����Ї���I�D�������Ͷ�Y�ĬF����Կ������҂���ȫ�����A�ڣ��҇����H���ջI�����P��Փһ�����ڌ��ҵ�̽ӑ�о��з��s�������������P���I�˲����������Ѵ�ˮƽ��������ߣ��҇������˾�ں��ļ��g��Ʒ�ƽ��O����������ˮƽ���������H���ջI���ȷ��涨��ȡ��ͻ�����Mչ��

�����īI:

- [1] �۰�. ����ȫ���c���H�Ŕ��Y�����x�İlչ[J]. ���WԺ�W��(�h���܌W����ƌW��). 2013(02)

- [2] �Ԅ�. ���m��˾���ö��������ɫ����[J]. ���ⶐ��. 2012(12)

- [3] ����. ����ؔ�Ց���ҕ�ǵĶ��ջI���о����u[J]. �F���̘I. 2012(08)

- [4] �ܬ|. ���H���ջI������[J]. ��I����. 2012(05)

- [5] �ź��t. ���ڽ��I�Q��ҕ�ǵĿ����˾���ջI��[J]. �̘I��Ӌ. 2012(04)

- [6] ����. ����Ͷ�Y��I���A�ܶ��ķ���;��[J]. ��I�о�. 2011(14)

- [7] ����Ƽ,�O�Բ�. �����˾�D�ƶ��r���Է������҇��đ�����ʩ[J]. ��I����. 2011(11)

- [8] �����Ї��Ҷ��վ��n�}�M,���e��. ����I�����L�U������H������b[J]. ���ⶐ��. 2011(06)

- [9] ���. ���ջI���ķ�������[J]. ؔ���о�. 2011(06)

- [10] �Η�. ���ܕr���K�Y �ܶ��������f[J]. ���ⶐ��. 2011(03)

���ľ�̖��9577

����朽ӣ�http://www.malleg.cn/qiyeguanlilunwen/9577.html